メニュー

メニュー 閉じる

閉じる

マンション保険、マンション総合保険の保険金の目的は最大の修理費はいくらか?では実際の保険金はいくらにすればいいのか?

マンション保険、マンション総合保険、マンションドクター火災保険の保険金の目的って、「再建」ではなく「最大の修理費をいくらにするか?」だという事を全開のブログで述べましたが、では実際に保険金はどうやって決めればいいか?という事になります。

>>>>マンション保険の、マンション総合保険、マンションドクター火災保険の保険金の目的は?こちら・・・

マンション保険、マンション総合保険の保険金の決め方!マンション保険、マンション総合保険の保険金の目的は「最大の修理費をカバーすること」

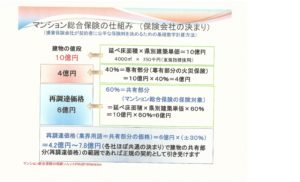

まず建物の価格を求めます

建物の価格の求め方は本来の建築費、ではなくて、保険会社が保険料を公平に負担してもらうために、保険会社各社がそれぞれ㎡当たりの建築単価の指標を持っていますので、マンションの延べ床面積に建築単価をかけて求めます。

あくまでも、売買価格ではなく、保険料を決めるための指標としての建物の価格となります。

建物の価格=延べ床面積×県別の建築単価 で決めます。

【計算例】

マンションの延べ床面積: 1000㎡

建築単価 : 250千円/㎡ の場合

建物価格=4000㎡×250千/㎡

=10億円

建築単価は、県別によっても違います、定期的に変更されます。もちろん保険会社によっても違います。

建物の共有部分の価格はいくら?(建物の約60%)⇒再調達価格、再取得価格などと呼びます。

マンション保険、マンション総合保険、マンションドクター火災保険はマンションの共有部が対象の火災保険です。

共有部の割合は、各社建物の約60%と規定されています。この価格の事を、再調達価格とか再取得価格とか各社各様の呼び方をしています。この価格が、マンション保険、マンション総合保険、マンションドクター火災保険の基本数字となる大事な価格です。

マンションの共有部の価格=再調達価格

=建物価格×60%

=10億円×60%

=6億円

建物の共有部分の価格は6億円となり、この6億円が基準数字となって、保険料が計算されます。この価格が変わると保険料も変わってきます。

![]()

マンションの建物の最大の修理費っていくらかな?

災害に対する国の判定は、内閣府から指針が出ています。

内閣府の被害認定と、地震保険の認定と、保険会社の被害の認定とはそれぞれ違います。保険会社の認定は、損害保険会社が第三者の調査会社に委託して、その被害の程度(内規)によって被害額が査定され保険金として支払われます。国が行う被害査定と損害保険会社が行う査定は違います。

さて、建築家の話によりますと建物って建物価格の40~50%の被害が起こった場合、修理が不可能になると言われています。つまり、10億円の建物については4億円~5億円という事になります。つまり最大4~5億円くらいの修理費が発生する可能性はあるという事になります。

どの部分に被害を受けるかによって修理費は変わります。ピサの斜塔のように、土台の地盤がダメだった場合、建物が5度近くも傾いた場合、建物に被害がない場合でも建て替えが必要なケースもあり、一概にこれが正解という保険金はありません。

限られた保険料で保険金を設定する場合、「再建築」はできないという前提なら、建物の40~50%を目安にマンション保険、マンション総合保険、マンションドクター保険の保険金を設定するのが妥当な金額と判断します。

確率的には限りなく「0」に近いですが、「0」ではありません。生命保険のように、「人はいつか死ぬ」というような真理があれば問題ないのですが、建物に住めなくなるというリスク・確率が少しでもあるのなら、可能な限り備えておくことが大事だと思います。

災害でマンションに住めなくなった場合の対応

マンションに住めなくなるような被害が発生した場合は、再建するかどうかの決議を取らなければなりません。マンションの再建は「特別決議」となりますので、区分所有者の3/4以上の賛成が必要になります。現実問題としては、そういう災害が起こった場合、75%以上の区分所有者が集められるかどうか?75%以上の賛成が得られるかどうかということはほぼ不可能に近いのではないかと思われます。

再建するより、他へ移動するという選択肢もあり、なおかつ管理組合を解散して資産を分割するという事も同じように特別決議となる為、法的に再建も解散も難しくなります。再調達価格(建物の60%)まで保険金をかけて、全額管理組合に保険金が支払われても、使えない状態になる可能性もあります。

なので、保険金設定は、建物価格の40~50%が妥当と考え荒れます。

![]()

******************

保険のソムリエPIAの詳細は

こちらへ⇒ http://pia-hoken.com/

マンション総合保険の詳細は

こちらへ⇒http://www.pia-hoken.co.jp/

マンション総合保険の概略は

こちらへ⇒http://pia-hoken.jp/

******************

by鈴木洋二

マンション総合保険の保険ソムリエPIA

医療保険がん保険の保険のソムリエPIA、保険のソムリエサポートセンタ-

DO MY BEST WITH SMILE!

見直し、見積もりはこちらへ

東京,神奈川,埼玉,千葉,愛知,岐阜,大阪,兵庫,広島,岡山,仙台福岡,

札幌、横浜,おおみや,千葉,名古屋,岐阜,三重,京都,奈良,

大阪,神戸,静岡,浜松